|

La producción ganadera enfrenta dos elementos principales de incertidumbre: los cambios climáticos y las oscilaciones en los precios de los animales. En relación al primer elemento, el productor ganadero no tiene posibilidad de control. La producción ganadera enfrenta dos elementos principales de incertidumbre: los cambios climáticos y las oscilaciones en los precios de los animales. En relación al primer elemento, el productor ganadero no tiene posibilidad de control.

Sin embargo en el segundo elemento, se han desarrollado a lo largo del tiempo diversos estudios sobre las variaciones de los precios de los productos agropecuarios para intentar minimizar el impacto negativo de dichas fluctuaciones a efectos de formular expectativas en el resultado económico de la empresa.

Desde una perspectiva microeconómica, los mercados de hacienda presentan todas las características del tipo de mercado denominado de “competencia perfecta”, es decir, atomización de oferentes y demandantes, producto homogéneo, información perfecta, ausencia de barreras de entrada o salida. Estas particularidades citadas hacen que la formación del precio sea eficiente, brindando a los productores ganaderos las señales correctas para tomar sus decisiones de inversión.

En virtud de la importancia de la cadena cárnica en Argentina y el importante aumento de precios que han experimentado todas las categorías de hacienda vacuna últimamente, se busca determinar si están dadas las condiciones para utilizar el análisis del “Ciclo Ganadero” como herramienta de previsión de precios futuros; considerando que podría permitir a los productores ganaderos tomar decisiones de inversión o de planeamiento comercial.

Las causas de las variaciones cíclicas de los precios y las cantidades producidas son fundamentalmente dos: la formulación de expectativas erróneas respecto al precio que estará vigente cuando se haya terminado el proceso productivo y la inelasticidad precio de la demanda.

En el sector agropecuario existe un período -que puede ser más o menos largo- entre la toma de decisión de producir un bien y la disponibilidad efectiva del mismo para su comercialización. El modelo de la telaraña explica cómo se producen las variaciones en el precio y la cantidad producida, basándose en los siguientes supuestos:

Siendo  , , , la cantidad demandada, ofrecida en el período , la cantidad demandada, ofrecida en el período  y y  , ,  el precio en el período el precio en el período  , ,  . .

Cuando los productores deciden la cantidad a producir observan el precio vigente en el mercado, de modo que la oferta del próximo año dependerá de ese precio y la oferta actual del precio del año pasado. Al enfrentarse la oferta actual con la demanda, el precio fijado suele no coincidir con el previsto por los productores cuando deciden la cantidad a producir, pero el ajuste no es instantáneo sino que se debe esperar a que concluya el siguiente período de producción, momento en el cual el precio puede ser distinto al esperado el año anterior. Así se originan las variaciones cíclicas en las cantidades y en los precios de numerosos productos agropecuarios.

La formulación de expectativas erróneas respecto al precio se potencia con la inelasticidad precio de la demanda que acentúa la influencia de la cantidad comercializada sobre el precio logrado por el productor. Supóngase que un año, por problemas climáticos, la producción de un determinado bien se reduce y su precio aumenta. Si los productores piensan que ese precio se va a mantener en la campaña siguiente e incrementan la cantidad producida, como la demanda de ese bien es inelástica a precio, éste cae, lo cual significa que los demandantes exigen una baja pronunciada en el precio a fin de absorber el exceso de producción.

En cambio, si la demanda es elástica a precio, la contracción de la oferta por las condiciones climáticas adversas no provoca ningún aumento de precio y, en consecuencia, tampoco ningún incremento posterior de la producción. Es decir, la demanda absorbe cualquier cantidad que se le ofrezca al mismo precio. Esa es la situación típica existente en aquellos mercados en los que el conjunto de oferentes provee una proporción reducida del volumen total comercializado en el mismo y, por lo tanto, no influye sobre el precio. Debido a ello, no se observan variaciones cíclicas en el precio y el volumen cosechado de productos como el maíz, el trigo, la soja, pues tienen una demanda externa que absorbe cantidades variables -dentro de ciertos límites- sin provocar modificaciones en el precio. No obstante, como en esos casos el país es tomador de precios, si éstos tuviesen variaciones cíclicas a nivel internacional, tales fluctuaciones se reflejarían en el precio interno.

Las decisiones que toma el productor respecto a la comercialización de sus animales dependen, primordialmente, de los siguientes factores: a) las expectativas respecto a los precios futuros (los precios del ganado vacuno, los precios de otros bienes que podría producir, los precios de los insumos a utilizar, etc.); b) la disponibilidad de pasturas, que es muy afectada por variaciones climáticas y c) los cambios tecnológicos, que influyen sobre la rentabilidad de la explotación ganadera.

El factor esencial que afecta la faena en el corto plazo es la expectativa de los productores respecto a los precios futuros. Cuando esperan que el precio del ganado suba, procuran incrementar la producción para sacar ventaja de los altos precios. Pueden incrementar la producción de carne por animal mejorando la nutrición y consiguiendo mayores tasas de crecimiento y de parición, pero el principal incremento en la producción usualmente proviene de un aumento en el número de vientres, el que se logra a través de la reducción de su faena. Esto es, los animales que se hubiesen faenado en caso de no existir expectativas de aumentos de precios, son retenidos (por lo menos durante cierto tiempo). Así, se reduce la faena con vistas a incrementar la producción futura.

Si los productores esperan una reducción en los precios, la faena aumenta cuando deciden contraer al volumen de carne producido. En efecto, venden una parte de las vacas y vaquillonas, porque desean obtener menos terneros y terminan los novillos con un peso menor, lo cual apresura la llegada al mercado de dichos animales. En efecto, toda vez que los ganaderos esperan aumentos de precios, reducen la venta de animales con el objeto de incrementar la producción futura y por el contrario si esperan bajas de precios. De modo que, en el corto plazo, la respuesta de la faena ante variaciones esperadas en el precio toma una dirección contraria a la de tales variaciones: es decir, un incremento en el precio esperado conduce a una disminución de la faena, mientras que una disminución en el precio provoca un aumento en la misma.

Después de un cierto tiempo de contracción de la faena comienza a aumentar la cantidad de carne producida, porque llegan al mercado los animales más gordos y el mayor número de novillos provenientes de un stock incrementado de vientres. Concluye entonces la fase de aumento de los precios y se inicia la fase de disminución de los mismos a causa del aumento de la oferta. La baja de precios acrecienta la faena por la reducción del stock de vientres y la venta de animales livianos hasta que, transcurrido un tiempo, se contrae la disponibilidad de novillos y el número de terneros que produce el stock disminuido de hembras. Como consecuencia de ello, los precios vuelven a subir, iniciándose un nuevo ciclo.

Los ciclos observados en los precios y la faena de la hacienda vacuna no son totalmente iguales entre sí porque existen factores externos a esa actividad que ejercen una influencia decisiva, tales como cambios en el precio del mercado internacional, restricciones impuestas por países compradores, modificaciones pronunciadas en la demanda interna, en el precio de los granos, sequías, problemas sanitarios, medidas de política, etc.

La importancia de este estudio consistió en determinar la duración, amplitud y forma de los ciclos de precios de la hacienda vacuna a efectos de ver si en los últimos años se ha mantenido su regularidad o si en cambio existen medidas de política o intervención estatal en los mercados ganaderos que provocaran un comportamiento anormal.

Metodológicamente se promediaron las variaciones estacionales específicas para cada mes, eliminando con este método las variaciones coyunturales y logrando la variación estacional típica, también llamada componente estacional absoluto puro (CEAP). Por lo tanto, nuestro componente estacional absoluto puro es la variación estacional promedio de la serie histórica 1986 – 2010, dándonos una mayor variación de precios en el mes de agosto.

Para aislar las variaciones cíclicas se partió de una serie desprovista de las variaciones estacionales y se utilizaron series anuales. En primer lugar, se determinó la tendencia de la serie, lo que fue posible conseguir por el método de ajuste analítico, según el cual la tendencia puede representarse gráficamente por medio de una línea matemática, en nuestro estudio una recta, por medio de una fórmula analítica específica.

Los pasos que se siguieron para aplicar dicho método fueron los siguientes: En primer lugar, se buscó la curva que consideramos representa mejor -a priori- al movimiento de la serie, o sea, el tipo analítico específico que mejor se adapta a la misma, para lo cual resulta útil graficar los datos disponibles. Se eligió una recta para representar la tendencia de la serie analizada.

Posteriormente, se halló el mejor ajuste de la curva a la gráfica de la serie dada. En el caso de la recta, se hallaron la ordenada al origen (a) y la pendiente (b). Se trató, por lo tanto, de establecer los valores de a y de b que corresponden al mejor ajuste. Existen criterios diferentes para hallar ese mejor ajuste, de los cuales el más generalizado y en éste estudio utilizado, fue el método de los mínimos cuadrados. De acuerdo a este método, la curva elegida está lo mejor ajustada posible a la serie empírica dada, si la suma del cuadrado de los desvíos de los puntos de la curva elegida a los puntos correspondientes de la gráfica de la serie empírica, es un mínimo. Se consideran como puntos correspondientes de la curva elegida y la gráfica de la serie dada los de la misma abscisa, es decir, los puntos que quedan sobre la misma línea vertical.

Después de lograda la recta T = a + b*t, dando a t los valores que corresponden a cada uno de los años de la serie histórica 1986-2010, se determinó la tendencia para el período considerado. La variación cíclica se calculó restando del dato observado en cada año el valor de la tendencia de ese año.

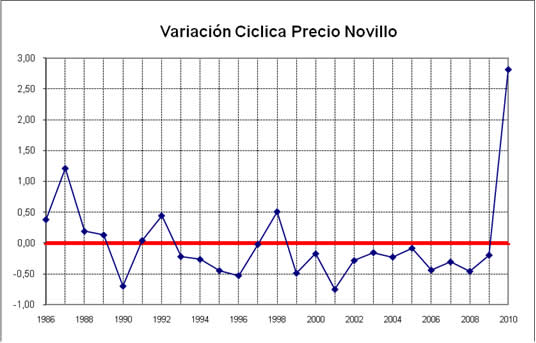

La duración de los ciclos se midió por el tiempo que media entre los años de valores extremos relativos, es decir, entre mínimos o entre máximos relativos. En nuestro caso si tomamos los valores máximos relativos se detectan dos ciclos de 5 años (1988-1992) y 6 años (1993-1998) respectivamente. Luego se puede observar en la gráfica un período que va desde el año 2001 hasta el año 2009 (8 años), donde las fases descendentes y ascendentes duran sólo un año con una mínima variación entre los valores extremos.

CICLO |

FASE |

DURACIÓN |

Descendente |

Ascendente |

Primero |

1988-1990 (3) |

1991-1992 (2) |

5 años |

Segundo |

1993-1996 (4) |

1997-1998 (2) |

6 años |

En cambio, si se toman los mínimos relativos se identifican dos ciclos completos:

CICLO |

FASE |

DURACIÓN |

Ascendente |

Descendente |

Primero |

1991-1992 (2) |

1993-1996 (4) |

6 años |

Segundo |

1997-1998 (2) |

1999-2001 (3) |

5 años |

El uso de los máximos o mínimos relativos para determinar la duración de los ciclos aislados, depende de la conveniencia en cada caso particular. Asimismo, la elección de los máximos o los mínimos relativos para identificación de los ciclos puede estar determinada simplemente por los datos disponibles.

Existen distintos procedimientos para determinar la amplitud de un ciclo. Uno de ellos es el que se describe a continuación: La variación cíclica de los valores extremos positivos de la serie se relaciona con el valor correspondiente de la tendencia, determinada por la recta de ajuste. Dicha operación se repite con los valores extremos negativos. En otros términos, la diferencia entre los valores extremos observados (positivos y negativos) y el valor de la tendencia se compara con el valor correspondiente de ésta. Según puede verse, la amplitud de un ciclo pone de manifiesto la dimensión relativa de la variación cíclica, la cual constituye un dato valioso cuando se trata de prever precios futuros, ya que permite estimar la magnitud de las oscilaciones probables.

Año |

Precio Máximo Relativo |

Tendencia |

Variación Cíclica |

Porcentaje |

1987 |

4,93 |

3,72 |

1,21 |

33% |

1992 |

4,34 |

3,90 |

0,44 |

11% |

1998 |

4,62 |

4,11 |

0,51 |

12% |

De los resultados de la tabla se desprende que la amplitud de las oscilaciones cíclicas es más o menos constante en el aumento de los precios, con una amplitud considerable para el año 1987.

Año |

Precio Máximo Relativo |

Tendencia |

Variación Cíclica |

Porcentaje |

1990 |

3,13 |

3,82 |

-0,69 |

-18% |

1996 |

3,52 |

4,04 |

-0,52 |

-13% |

2001 |

3,47 |

4,22 |

-0,75 |

-18% |

Lo mismo se desprende del análisis de la amplitud de las oscilaciones cíclicas en la disminución de los precios, la cual tiene valores similares. Luego se puede observar en la gráfica del ciclo un período que va desde el año 2001 hasta el año 2009 (8 años), donde las fases descendentes y ascendentes no tienen valores extremos negativos y positivos, dando variaciones u oscilaciones de precio sólo por debajo de la línea de tendencia.

La forma del ciclo está referida al grado de simetría existente entre la duración de las fases ascendente y descendente: si la duración es igual, el ciclo es simétrico; de lo contrario, es asimétrico. En nuestro caso, los dos ciclos observados son asimétricos. Es también de suma importancia elaborar expectativas acerca de la simetría de los ciclos que interesan, porque posibilita la estimación del tiempo que puede transcurrir para que tengan lugar los movimientos de precios esperados. Esto a partir del año 2001 no se produce con regularidad por tanto se ve un movimiento casi lineal.

Respecto a la duración de los ciclos, tomando los valores de precios extremos relativos, los mismos demostraron un comportamiento oscilante de magnitud entre los años 1988 y 1998, demostrando la importancia de detectar dichos movimientos a efectos de ser analizados en proyección para prever precios futuros.

De los resultados obtenidos se desprende que la amplitud de las oscilaciones cíclicas es más o menos constante en el aumento de los precios, con una amplitud considerable para el año 1987. Lo mismo se desprende del análisis de la amplitud de las oscilaciones cíclicas en la disminución de los precios, la cual tiene valores similares. Luego se puede un período que va desde el año 2001 hasta el año 2009 (8 años), donde las fases descendentes y ascendentes no tienen valores extremos negativos y positivos, dando variaciones u oscilaciones de precio sólo por debajo de la línea de tendencia, poniendo de manifiesto la intervención del estado en los mercados ganaderos, evitando con dichas medidas de política la libre competencia y por ende inhabilitando el estudio de los indicadores del ciclo ganadero, como herramienta de previsión de precios.

Respecto a la forma de los ciclos estudiados, los dos ciclos observados son asimétricos. Es también de suma importancia elaborar expectativas acerca de la simetría de los ciclos que interesan, porque posibilita la estimación del tiempo que puede transcurrir para que tengan lugar los movimientos de precios esperados. Esto a partir del año 2001 no se produce con regularidad por tanto se ve un movimiento casi lineal, lo que explica o confirma la fuerte intervención del Estado en la comercialización de hacienda en pie.

La discusión que se plantea con esta problemática es si la intervención estatal en los mercados ganaderos y el diseño de las políticas públicas debiera distinguir o valorar con claridad la formación del precio de la carne vacuna y de las variables que determinan el aumento de la misma. A su vez, el consumo de carne vacuna tiene un fuerte componente cultural en nuestro país, por tanto las decisiones en materia de precios debiesen incorporar como un objetivo central, el de preservar y profundizar la viabilidad, competitividad y posible expansión de la producción ganadera.

|